베트남 창업 아이템

비나한인 자료들은 베트남 이해를 구하기 위해 방문하는 방문자들에게 도움을 주기 위해 등록된 자료로서, 일부 자료는 대사관, 영사관, KOTRA 등 공기관 등이 베트남 투자자들을 위해 제공하는 정보자료와 인터넷 공간 상에서 발췌한 내용이 포함 되어 있습니다. 만약, 원 발제자께서 게재를 원치 않을 경우 '운영자'에게 연락을 주시면 해당 게재물 삭제와 함께 결과를 알려 드리겠습니다.

베트남 투자 진출 상담은 24시간 운영하는 '온라인 상담/문의'에 등록해 주시면 '빠른 회신' 드리도록 하겠습니다.

베트남 전국 유통센터 시스템 개발계획에 따른 대응전략

□ 최신 베트남 물류산업 시장 현황

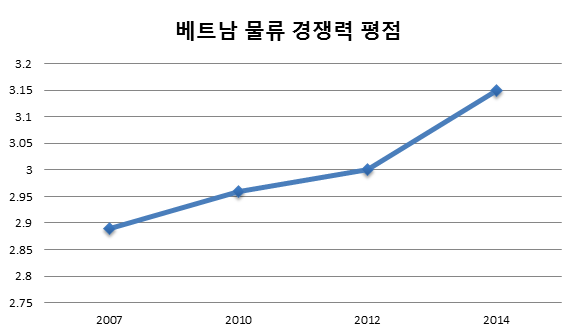

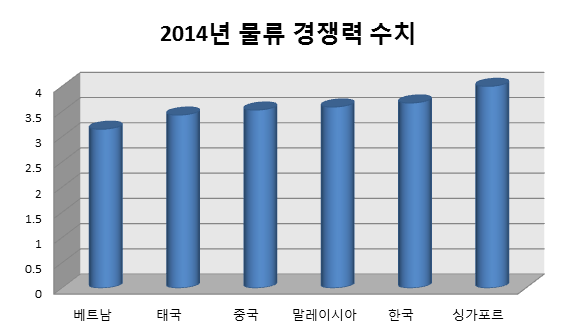

○ 2014년 세계은행이 발표한 물류경쟁력지수(Logistics Performance Index, LPI)에 따르면 베트남은 전체 160개 국가 중 48위에 선정. 지난 3년간 53위에 그쳤던 것에 비하면 많은 발전을 이룸. 아세안 국가들 중에서는 싱가포르, 말레이시아, 태국 다음인 4위에 랭크됐으며, 캄보디아, 라오스, 미얀마가 그 다음 순위에 오름.

- 지난 2007년부터 국제적인 선박들의 용이한 유치 및 물류업체들의 서비스 등 인프라 측면의 경쟁력을 높여옴.

자료원: 세계은행

자료원: 세계은행

자료원: StoxPlus Research

- 물류 서비스는 선박, 도로, 공항 등 교통 인프라의 개발과 긴밀한 연관성을 가지고 있음. 베트남은 1만7000㎞의 도로와 3200㎞의 철도, 4만2000㎞의 수로, 55개의 항구와 20개의 공항을 보유하고 있음. 이러한 것들이 바탕이 돼 자연지형들에 적합하고 교통성이 뛰어난 네트워크를 형성하고, 사회경제적 발전에 공헌함. 3200㎞에 달하는 해안선을 보유함으로써, 베트남은 세계 주요 해상 무역로에 접근성이 용이하다는 지리적 이점을 가지고 있음.

- 이 중 전체의 10%만이 국제 운송에 이용되고 있으며, 국제 운송에 쓰이는 항구는 다른 개발된 항구의 수용성에 비해 50~60% 정도에 그침. 북부에 비해 빠른 교통 발전을 이룩한 호찌민시 메콩강 부근 항구가 전통적으로 베트남 운송업과 물류의 중심지였으나, 지난 10년 동안 북부 지역은 새로운 생산거점을 물색하던 외국 제조업자들에게 인기를 끌게 됨. 특히 중국 내 물가상승으로 인한 운영비용의 지속적인 증가 속에서, '차이나 플러스 원' 전략을 도입한 일본계 기업들이 북부 지역 운송 및 물류 발전에 기여하게 됨.

- 최근 몇 년 동안 하노이, 하이펑, 박닌 등 주요 베트남 북부 지역이 삼성, 파나소닉, 브릿지스톤 등 다수의 일본 및 한국 제조기업들의 주요 생산거점 역할을 함. 남부에 비해 저렴한 인건비와 다양한 세금 우대 조건들로 인해 해외 제조업자들과 그 하청 공급업자 및 부속 산업들이 북부로 유치됨. 결과적으로 북부 지역 내 완제품 수출 촉진과 부품 및 자재 수입 증가를 낳게 됨.

- 베트남 내 해상 벌크 화물 운송은 남부의 호치민과 북부의 하이펑 항구에 집중돼 있으며, 이 두 항구에서 베트남 내 전체 벌크 화물 운반량의 70%를 차지함.

베트남 주요 항구 내 컨테이너 화물 처리량(2013년)

(단위: 백만 TEU, %)

지역별 주요 항구 | 처리량 | 전체 점유율 |

북부 | 2.23 | 26 |

Haiphong(하이펑) | 1.04 | 12 |

Dinh Vu(딘브) | 0.52 | 6 |

그 외 | 0.68 | 8 |

중앙 | 0.26 | 3 |

Da Nang(다낭) | 0.17 | 2 |

그 외 | 0.10 | 1 |

남부 | 5.96 | 71 |

Saigon New Port(Cat Lai) | 3.26 | 39 |

Tan Cang- Cai Mep 국제 터미널(TCIT) | 0.64 | 8 |

Cai Mep 국제 터미널(CMIT) | 0.61 | 7 |

베트남 국제 터미널(VICT) | 0.44 | 5 |

그 외 | 1.01 | 12 |

합계 | 8.45 | 100 |

자료원: 베트남 항만 협회

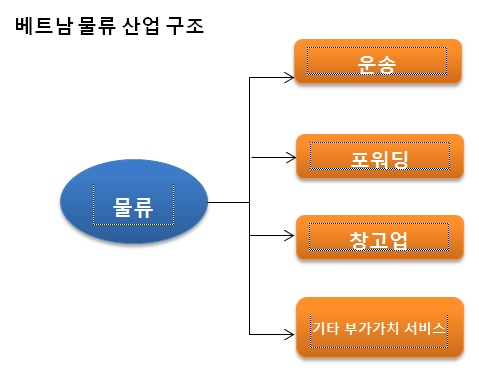

○ 베트남 물류업군 내 주요 시장 경쟁자는 다음 세 개 그룹임.

① 다국적 합작투자 기업: 3PL과 같은 물류 패키지를 제공하며, 베트남 내 해외 고객 상대

② 국영 기업: 베트남 내국 화물 운송과 포워딩 서비스 시장 점유

③ 민영 합작투자 기업: 베트남 내에서 민간 부문 고객들을 상대하며, 현재는 소규모 자본을 가진 형태이나, 향후 해외 고객들을 상대로 3PL 서비스를 제공하면서 다국적 기업과 경쟁을 할 잠재성이 높음.

- 2007년 베트남의 WTO 가입에 따라, 해외 투자자들이 베트남에서 합작 투자형 물류 기업을 설립할 수 있게 됨. 또한 2014년 1월부터는 WTO 회원국 의무로서 추가적인 시장 개방을 하게 됨. 이후 순수 외국인 소유의 컨테이너 선적 및 양화 서비스, 스토리지 및 창고 서비스, 운송 대행 서비스 제공 기업의 설립이 허가 됨. 단, 컨테이너 하역 서비스 및 도로 운송 서비스 분야는 베트남인과의 합작 투자 조건으로 설립 가능함.

- 베트남 물류협회 제공 통계자료에 따르면 2007년에 신규 물류기업 수가 800개에 불과했던 반면, 현재 약 1000개에서 1200개사로 증가했으며, 이 중 25개사만이 외국 기업임. 그러나 이들이 전체 물류 시장 내 가장 큰 시장 점유율을 보이고 있으며, 베트남 현지 기업은 전체 시장에서 불과 25%만 차지하고 있음.

- 베트남 내 주력 외국계 물류 기업은 싱가포르의 APL Logistics, 독일의 Hapag-Lloyd, 일본의 NYK Line사

- 외국계 기업들의 대부분이 3PL과 4PL 서비스 제공이 가능한 반면, 베트남 현지 기업은 2PL 서비스 제공에 그침. 또한 현지 기업들은 주로 영세하고 소규모 형태로 창고, 스토리지 야드, 정보 기술, 운송 수단 등의 시설이 열악함.

- 주력 현지 기업은 DACO logistics와 Vietrans사임.

- 육로 및 해상 운송 서비스는 최근 베트남 물류산업에서 가장 두드러지는 하위 산업으로, 해상 운송업은 주로 외국계 합작 투자 기업이, 육로 운송업은 현지 기업이 선점하고 있음.

- 해외 투자자들에게 가장 유망한 잠재 성장 분야는 저온 유통업임. 저온 유통업은 기후 통제 물류(Climate control logistics)로 분류되며, 2012년 아세안 국가들의 물류업에 관한 Frost &Sullivan 보고서에 의하면 기후 통제 물류업의 성장률은 2008년에서 2012년까지 4배 증가함.

- 주요 소매업자들의 시장 내 지속적인 진입 증가와 농산품 및 해산물 수출 증가 현상이 베트남 저온 유통업 시장 진출 해외 기업들에게 새로운 기회를 창출할 것으로 보임. 또한, 전통적으로 음식을 즉석에서 먹는 문화를 가진 베트남에서 냉동식품과 저온 유통업 분야는 저평가되고 주요 투자 대상이 아니었음.

○ 베트남 물류산업은 아직 초기 개발 상태에 있음. 베트남 교통부에 따르면, 물류 관련 지출은 전체 예산 중 20%를 차지하며, 싱가포르의 9~10%에 달하는 지출에 비하면 높은 비율을 차지함. 또한 중국, 말레이시아, 태국 등의 아시아 국가들과 비교했을 때도 높은 수치임. 진출 시 주요 장애 요소로는 오랜 시간이 소요되는 통관 절차와 운송 인프라의 미흡함을 꼽을 수 있음. 이러한 통관상의 절차 및 각종 규제 시행령 등은 진출 지역 내 물류 기업들의 운영비용 증가를 초래

- 2014년 신규 전자 통관 시스템의 도입과 더불어 베트남의 통관 시스템은 최근 현대화돼 가고 있으나, 여전히 절차상의 지연이 빈번함.

- 세계은행에 의하면, 베트남 내 운송업자들이 통관 지연으로 지불한 추가 운송비는 연간 총 1억 달러에 달하며, 이는 2020년까지 1억8000만 달러에 이를 것으로 추정됨.

- 또한 추가적으로 세계은행이 덧붙인 공급 체인의 예측 불가능성 관련 핵심 원인은 다음과 같음.

① 번거롭고 불규칙적으로 적용되는 정부 규제

② 운송수단 개발 계획의 저평가

③ 운송업자들과 물류 서비스업자들 간 공공연한 지연 회피용 웃돈 관습

④ 인프라 구축에서의 수요 공급 불균형

□ 2020년까지의 베트남 정부 물류 시스템 개발 계획

○ 2012년 말을 기준으로 총 6곳의 물류센터가 왕성히 운영되고 있었고, 이 중 네 곳은 개발 및 신규 라이선싱 단계에 있었음. 특히, 전체 대지 면적 279.8㏊인 남동 지역에 센터가 집중돼 있으며, 남부 지역의 센터가 총 94.7%를 차지함.

- 물류센터 대부분이 10㏊ 미만인 소규모 크기를 가지고 있으며, 25㏊ 이상 대지 면적을 가진 대형센터는 한 곳 뿐임.

- 6개의 물류센터 중 각각 합작투자 기업형 물류센터가 두 곳, 내수기업 투자형 물류센터기 두 곳, 순수 외국인 소유 물류센터가 두 곳임.

- 6개의 물류센터 중 세 곳은 Binh Duong성에 위치하고 있으며, 나머지는 각각 Hai Phong성, Quang Ninh성, 호찌민시에 위치

○ 2015년 7월 3일 베트남 총리령으로 발효된 1012/QD-TTg는 2030년형 비전의 전국적 규모 물류센터 시스템 구축 기본계획을 2020년까지 시행할 것을 승인하는 내용임.

- 이 기본계획의 목적은 2020년까지 연간 24~25%의 성장률로 3PL 토탈 서비스를 제공하고, GDP 비율 10% 도달에 일조, 아웃소싱 물류 비율 40% 유지, GDP 대비 물류비용을 18%로 감소하는 데 있음.

- 또한 2030년까지 연간 3PL 서비스 성장률을 34~35%로 올리고, GDP 비율 15% 도달, 마지막으로 GDP 대비 물류비용을 15~17%대로 감소하는 계획임.

- 본 계획은 국제 컨테이너 운송 수요를 충족시키기 위한 남북지역에 적절한 규모를 가진 물류단지를 설립하는 것을 포함하고 있음.

- Lang Son, Moc Bai, Lao Bao에 뒤이어 중국과의 교역을 활성화시키기 위해 Lao Cai와 같은 국경 인근 지역의 출입구 개선 등을 물류단지 개발과 함께 추진하고 있음.

- 산업지구와 수출 목적 생산 지구 부근의 소매 시장과 물류센터 활성화를 목적으로 대도시 내의 유통센터 개발의 다양화를 꾀하고 있음.

○ 북부 지역, 중앙 고원 지대, 남부 지대에 각각 레벨 1, 2단계의 물류센터가 7개, 6개, 5개씩 개설될 예정임. 이들의 개설로 인해 각 지역별 밀접 지역과 경제 통로 내 물류산업 활성화 또한 기대할 수 있음.

□ 베트남 진출 한국 기업에의 시사점 및 특이사항

○ 베트남은 동남아시아의 전략적 지형에 위치했다는 지리적 이점을 가지고 있으면서 허브나 클러스터 등 환적의 중심지로서 물류 서비스 인프라 개발을 지속적으로 추진할 잠재력이 있음.

- 최근 베트남은 세계무역으로의 통합 과정에서 다수의 자유무역협정 체결 및 협정 단계에 진입, 수출입량이 크게 증가하고 있음.

- 2014년부터 베트남 물류 시장이 해외투자기업에 대규모로 개방돼 온 추세임. 물류 분야 투자자뿐만 아니라 물류 기업들에 긍정적인 기회가 될 수 있음.

○ 높은 성장을 보이는 베트남 물류 시장에 대한 관심이 증가하고 있음. 다수의 글로벌 물류기업과 한국 기업들이 이미 베트남 진출을 마침.

- 동방 로지스틱스, Hi 로지스틱스, PTV Limited, Korea Express Saigon 로지스틱스, Macs Shipping Corp. 등이 그 대표적인 예라 할 수 있음.

- 대부분의 베트남 진출 한국 기업은 베트남 현지 회사와 합작투자 방식으로 회사를 설립함. Korea Express Saigon 로지스틱스는 Korea Express와 Saigon Ship의 합작 회사임.

○ 한국 기업의 시장 진입에 있어 가장 효과적인 방법은 현지 기업과 합작으로 진출하는 것임. 베트남 물류 기업은 2PL 서비스만 제공 가능. 따라서 외국 기업과의 합작에 높은 관심을 보이고 있음. 특히 우수한 서비스 제공에 있어 고평가를 받고 있는 기업들이 주요 관심대상임.

- 한국 기업들이 베트남 기업들 사이에서 떠오르는 합작 기회를 찾을 방법이 무궁무진할 것으로 보임.

- 베트남 현지 기업들은 한국 기업들에게 없는 현지 전문가와 시장 지식을 제공할 수 있음.

- 따라서, 베트남에서 물류업으로 성공하기 위해서는 베트남 내 물류 협회들과의 관계를 확립하고 적절한 파트너를 물색해야 함. 베트남 물류기업 협회(Vietnam Logistics Business Association, VLA)는 회원인 베트남 기업들과 한국 기업들의 만남을 주선함. 이를 통해 한국 기업들은 시장 지식과 업계 인맥 등을 비롯해 통관 절차 등과 같이 특수한 물류 기능을 수행하는 지역 물류 서비스 제공 업체들과의 접근을 꾀할 수 있음.

- 이러한 지역 정보는 수출입 과정 활성화와 베트남 내 기업 경쟁력을 보유하는데 필수 요소임.

자료원: Vietnam Logistics Review, HKTDC(Hong Kong Trade Development Council) Research, Thanh Nien News, KOTRA 하노이 무역관 자료 종합

===========================

비나한인 안내 info..(소개)

===========================

베트남 투자진출 창업, 지분인수 경영 제반 컨설팅

법인설립 대표사무소 지사 개설, 법인형태 업종 추가

공장부지 임대공장 입지선정, 부동산 컨설팅 제공.

법인설립 입지선정 등 진출 준비부터 사후 경영 관리까지 일괄 컨설팅 서비스 제공

베트남 동종 업력 15년 이상에 걸쳐 축적된 경험과 노하우를 바탕으로 일관성 있는 선제적 컨설팅 제공과 전문 변호사, 법률행정 전문 통/번역 요원, 한국인 전문가 상주로 인한 완벽한 커뮤니케이션으로 최소의 시간과 비용으로 최선의 결과치 도출을 기대할 수 있는 검증된 베트남 투자진출 창업 전문 컨설팅 업체 'VINAHANIN CO.,LTD' 입니다..

공식 홈페이지: www.vinahanin.com

베트남 법인설립 절차 안내: 바로가기

상담/문의

-업무 시간: AM 8 ~ PM 5

(대면 미팅 시간: AM 9 ~ 11시, PM 1~3시 선약 필수)

-베트남(국가번호 +84)

0909 194 181 (한국어/일어)

028 6681 0114 (베트남어/영어)

- 이메일: viethoasong@gmail.com (실시간 체크)

- 라인/카카오톡 ID: vinahanin (무료 직통 통화 가능)

- 카톡 상담 시간: AM 7~PM 7(베트남 현지시간)

(베트남 시간, 휴무일 카톡 상담, 부동산 안내 가능)

- 24 시간 온라인 상담 등록: 바로가기

ADD

3F, VIETPHONE BUILDING,

64 Nguyen Dinh Chieu, Da Kao, Quan 1, Ho Chi Minh, VIETNAM.

언제 어디서나 카톡 '바로상담'..!

비나한인 카톡 QR코드

네이버 톡톡