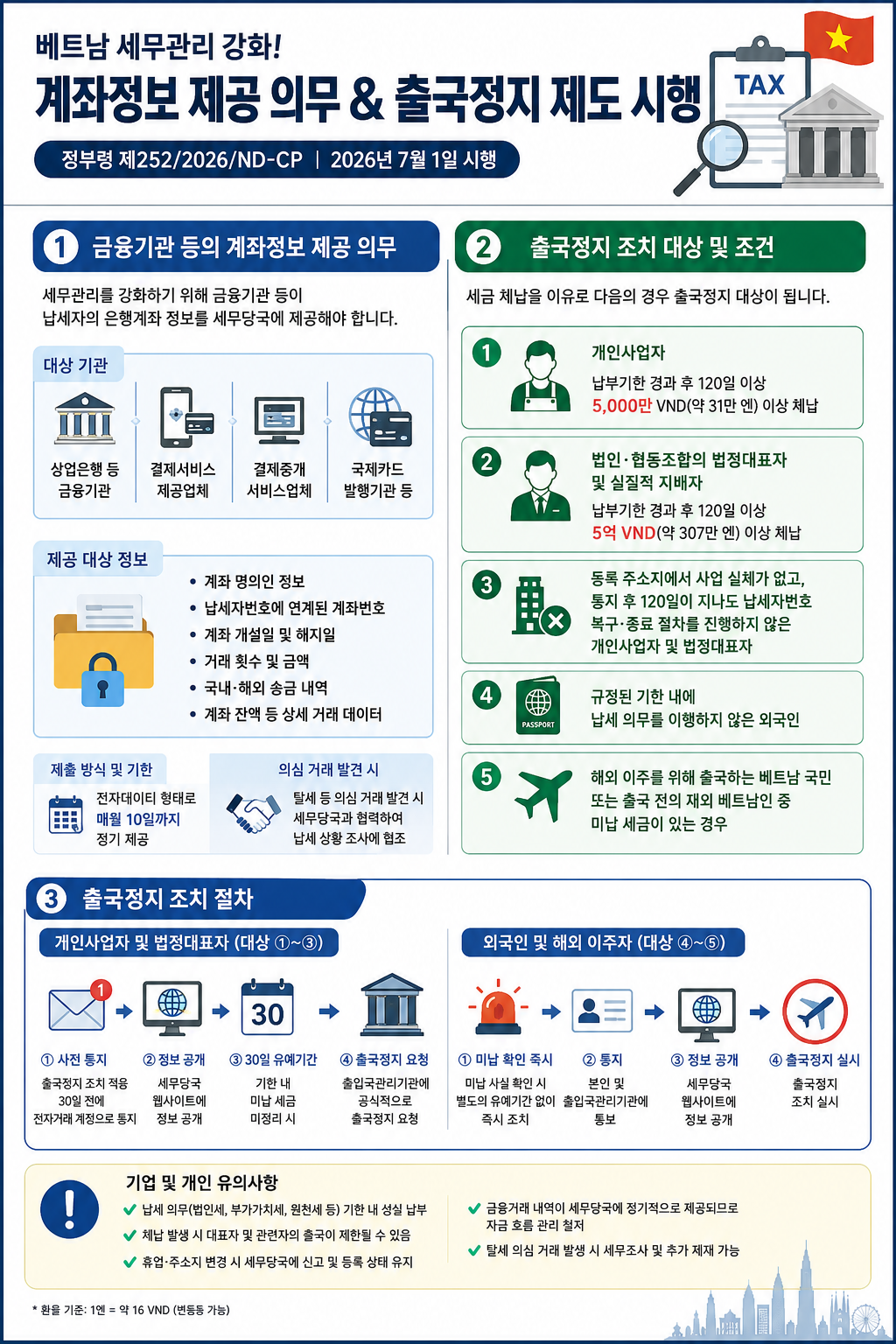

2026년 7월 1일부터 시행된 베트남 세무관리법 시행세칙인 시행령 제252호(252/2026/NĐ-CP)에는 세수 확보와 투명성 제고를 위한 여러 조치가 포함됐다.

금융기관 등의 계좌정보 제공 의무

동 시행령은 세무관리를 강화하기 위해 상업은행 등 금융기관, 결제서비스 제공업체, 결제중개서비스업체, 국제카드 발행기관 등에 대해 납세자의 은행계좌 정보를 세무당국에 제공하도록 의무화했다.

제공 대상 정보에는 계좌 명의인과 납세자 번호에 연계된 계좌번호, 계좌 개설일 및 해지일뿐만 아니라 거래 횟수와 금액, 국내외 송금 내역, 계좌 잔액 등 상세한 거래 데이터가 포함된다.

이들 정보는 매월 10일까지 전자데이터 형태로 정기적으로 제공해야 한다. 또한 탈세 등의 의심 거래가 발견된 경우, 해당 기관은 세무당국과 협력해 납세 상황 조사에 협조할 책임을 진다.

출국정지 조치 대상자 및 절차

동 시행령은 세금 체납을 이유로 출국정지 조치를 받을 수 있는 개인이나 기업 대표자 등에 대해 5가지 구체적인 대상과 절차를 명시했다.

세부 내용은 다음과 같다.

-

납부기한 경과 후 120일 이상이 지나고, 5,000만 VND 이상을 체납한 개인사업자

-

납부기한 경과 후 120일 이상이 지나고, 5억 VND 이상을 체납한 기업 또는 협동조합의 법정대표자 및 실질적 지배권자

-

등록 주소지에서 실제 사업 활동이 없는 것으로 판단되어 세무당국의 통지 발행 후 120일이 경과했음에도 납세자번호 복구 또는 종료 절차를 진행하지 않은 개인사업자 및 법정대표자

-

규정된 기한 내에 납세 의무를 이행하지 않은 외국인

-

해외 이주를 위해 출국하는 베트남 국민 또는 출국 전의 재외 베트남인 중 미납 세금이 있는 경우

출국정지 조치를 시행함에 있어 세무당국은 개인사업자 및 법정대표자(상기 1~3항)에 대해 조치 적용 30일 전에 전자거래 계정을 통해 통지하고, 웹사이트에 관련 정보를 공개한다. 기한 내 납부가 이루어지지 않으면 출입국관리기관에 정식으로 출국정지를 요청하게 된다.

반면, 외국인과 해외 이주자에 대해서는 별도의 유예기간이 없으며, 미납 사실이 확인되는 즉시 출입국관리기관과 본인에게 통보되고, 웹사이트에도 공개된다.

- 발췌 번역 / 정리 - ⓒ 비나한인 https://www.vinahanin.com