베트남, 선박용 엔진시장 유망

- 베트남 정부의 선박용 엔진시장 수요 연평균 26% 이상 성장 -

- 자국산 생산기반 취약해 90% 이상 외국산 선호, 한국산 약진 -

□ 선박용 엔진시장 현황

○ 베트남 조선산업의 성장과 함께 선박용 엔진산업은 고부가가치산업으로 인정되며, 베트남 정부의 적극적인 육성지원플랜에 따라 매년 높은 성장세를 보임. 2005년 이후 매년 30∼40%의 높은 성장세를 보이고 있는 것으로 추정됨.

○ 베트남 통계청에 따르면 선박용 엔진 시장수요는 2003~06년 26.8% 이상 증가하는 추세를 보이며, 전체 터빈엔진 수요에서 차지하는 비중 또한 2003년 68%에서 2006년 83%로 크게 증가하는 추세임.

연도별 베트남 엔진 관련 수요동향

(단위 : US$ 천)

|

구분 |

2003년 |

2004년 |

2005년 |

2006년 |

|

선박용 엔진 |

38,186 |

52,493 |

54,096 |

77,785 |

|

전체 터빈엔진 |

56,014 |

71,865 |

69,430 |

92,861 |

자료원 : 베트남 통계청

○ 베트남 내 선박용 엔진의 국내생산은 기술력이 부족한 편이나 정부의 강력한 산업육성책과 더불어 최근 외국기업의 현지 투자와 라이선스 등을 통해 저용량뿐만 아니라 고용량 엔진의 생산도 추진됨.

- 베트남 정부는 조선산업의 국산화 비율이 현재 30% 수준에 불과하며, 향후 이 같은 조선산업 원자재 국산화율을 2010년까지 60%대로 높이고자 외국기업의 조선산업 진출에 다양한 정책적 지원을 추진함. 선박용 엔진분야는 2004년 MAN B &W사와의 기술라이선스를 통해 베트남에서 일부 선박용 엔진을 생산하고 있으며, 미쓰비시, 한국 STX 등과 기술협력을 통해 현지 생산에 투자함. 특히 2008년 1분기에 일본 Yanmar사는 베트남 내 공장을 통해 240×600KW급의 선박용 엔진을 연간 140대 정도 현지 생산을 시작함.

○ 베트남 국내 선박용 엔진 생산은 2003년 400만 달러에 불과했으나 매년 26.8% 이상 성장하며, 2006년에는 830만 달러 규모로 2배 이상 증가함. 하지만 이 같은 생산규모는 전체시장의 10%에 해당하며, 향후 베트남 조선공사의 국내공장 본격 가동과 외국기업의 현지생산 확대 시 더욱 증가할 전망임.

연도별 베트남 엔진 국내 생산동향

(단위 : US$ 천)

|

구분 |

2003년 |

2004년 |

2005년 |

2006년 |

|

선박용 엔진 |

4,091 |

5,624 |

5,796 |

8,334 |

|

전체 터빈엔진 |

7,306 |

9,373 |

9,056 |

12,112 |

자료원 : 베트남 통계청

□ 수입동향

○ 베트남의 취약한 제조기반으로 선박용 엔진 수요의 90% 이상이 수입 선박용 엔진으로 대체되며, 베트남의 조선산업 발전과 국내 자체기술 향상속도에 비춰볼 때 향후 5~10년 수입산의 시장주도는 지속될 것으로 예상됨.

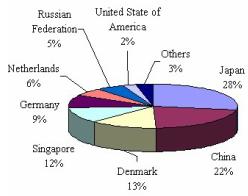

○ 베트남 선박용 엔진의 전체 수입시장 규모는 2006년 기준 6945만1000달러로 일본산 제품이 전체의 28%로 1위를 차지했고, 2위는 22%의 중국산 제품, 3위는 13%의 덴마크 제품, 4위는 무역중개가 주류인 싱가포르 제품이 12%를 차지함. 그 외에 독일, 네덜란드, 러시아, 미국 등이 주요 수입대상국임. 한국제품은 2006년 45만 달러로 0.6%의 시장점유율을 기록

2006년 베트남 선박용 엔진 국별 수입금액

(단위 : US$ 천)

|

순위 |

수출국 |

금액 |

|

1 |

일본 |

19,383.7 |

|

2 |

중국 |

14,963.8 |

|

3 |

덴마크 |

8,783.3 |

|

4 |

싱가포르 |

8,141.4 |

|

5 |

독일 |

6,347.7 |

|

6 |

네덜란드 |

4,081.7 |

|

7 |

러시아 |

3,721.8 |

|

8 |

미국 |

1,618.8 |

|

9 |

말레이시아 |

629.5 |

|

10 |

한국 |

448.9 |

|

|

전체 |

69,451.2 |

자료원 : 베트남 통계청

2006년 베트남 선박용 엔진 국별 시장점유율

자료원 : 베트남 통계청

□ 베트남 선박용 엔진 주요 공급업체 현황

○ 베트남 선박용 엔진시장은 전 세계 다국적 기업의 경쟁이 치열한 상태이며, 세계 22개국 35개 이상의 기업이 치열한 미래성장시장 선점을 위해 경쟁함. 특히 일본, 중국, 덴마크 3개국이 개별 특성화 및 틈새시장을 세분해 장악함.

○ Man B &W는 다국적 선박용 엔진 공급업체로 베트남 시장을 주도하는 기업이며, 대형선박용 엔진에 강점을 보임. 특히 전 세계 라이선스를 통한 기술이전과 각 공장에서의 수출로 베트남 전체 선박용 엔진시장을 과점함. 중국 Zhenjiang Diesel(엔진), 독일 Man B &W 독일법인, 한국의 두산에 라이선스를 통해 제품을 공급함.

○ 일본기업으로는 미쓰비시와 한신이 중급 및 대형 선박용 엔진분야 시장을 일부 주도하고 있으며, Yanmar사는 중소형 분야에서 높은 시장점유율을 보임. 특히 일본기업의 베트남 내 선박 발주가 늘면서 일본산 엔진 장착이 높아지는 추세임. 또한 야마하, 혼다 등 소형선박 및 보트용 엔진의 경우 일본 기업의 경쟁력이 매우 높은 상황임.

○ 유럽 및 미국 지역의 발주 시 Man B&W, Caterpillar, Cumins 브랜드의 대형선박용 엔진이 장착되기도 하며, 특히 저가 소용량 선박의 경우 중국산 Dong Feng, Weifeng, Weichai사 선박용 엔진이 장착되는 추세임.

○ 베트남 내 외국 선박용 엔진 브랜드

- 일본 : Yanmar, Honda, Suzuki, Mitsubushi, Yamaha, Hanshin

- 중국 : Dong Feng, Duy Phuong, Weifeng, GDF

- 한국 : 현대, 두산, STX

- 미국 : Caterpillar, Cumins, Edison

- 독일 : MTU

- 프랑스 : Mercuri

- 덴마크 : Man B&W, Mando

- 스위스 : Sunzer

- 핀란드 : Wartsila

- 스웨덴 : Scania

- 이탈리아 : Iveco

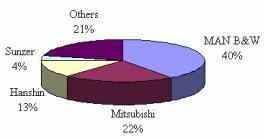

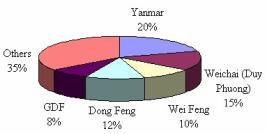

○ 하노이KBC 자체 설문조사에 따르면, 베트남 선박용 엔진시장에서 대형 고급선박용 엔진은 MAN B&W사가 전체의 40% 이상을 차지하며, 전체 시장을 주도하고 Mitsubishi사가 22%, Hanshin사가 13%를 차지함. 중소형 엔진시장은 일본 기업 Yanmar사가 20%, 중국 Weichai 15%, WeiFeng 10%, Dong Feng 12% 등을 차지함.

용도별 선박용 엔진기업 시장점유율

|

대형 고급 선박엔진 |

중소형 중급 선박엔진 |

|

|

|

자료원 : 코트라 하노이KBC 자체종합

□ 시사점 및 유의사항

○ 베트남 조선산업은 국가전략산업으로 육성이 전망돼 향후 한국기업과의 전략적 제휴가 활발하게 진행될 가능성이 높은 분야이며, 한국산 선박용 엔진은 물론 관련 기자재의 현지 수출 가능성이 지속적으로 높아지는 추세임.

○ 하지만 베트남 조선산업은 국제 조선경기 불황과 자금난으로 많은 조선사의 경영위기가 지속되고 있으며, 이에 따라 대금 지연 및 지급 거부로 많은 기자재 납품 외국기업의 대금회수에 문제가 발생하고 있어 관련 제품 수출 시 결재조건에 대한 세심하고 면밀한 검토가 선행돼야 함.

자료원 : 베트남 통계청 및 KOTRA 하노이KBC 자체종합

원문보기: http://www.globalwindow.org/wps/myportal/gw2/kcxml/04_Sj9SPykssy0xPLMnMz0vM0Y_QjzKLd423CDQASYGZAR76kehiXiYIsSB9b31fj_zcVP0A_YLc0IhyR0dFAHPA0Kw!/delta/base64xml/L3dJdyEvd0ZNQUFzQUMvNElVRS82X0VfOEw3?1=1&workdist=read&id=2106436

===================================

비나한인 안내 info..

===================================

베트남 창업 법인설립, 지분인수 경영 제반 컨설팅

지사 대표사무소 설립, 법인형태 법인장 주소 업종 변경

공장 이전, 부지 임대공장 입지선정, 부동산 컨설팅 제공

법인설립 입지선정 등 진출 준비부터 사후 경영 관리까지 일괄 컨설팅 서비스 제공

베트남 관련 동일업종 업력 15년 이상에 걸쳐 축적된 경험과 노하우를 바탕으로 일관성 있는 선제적 컨설팅 제공과 전문 변호사, 법률행정 전문 통/번역 요원, 한국인 전문가 상주로 인한 완벽한 커뮤니케이션으로 최소의 시간과 비용으로 최선의 결과치 도출을 기대할 수 있고 검증된 베트남 투자 진출 창업 전문 컨설팅 업체 'VINAHANIN CO.,LTD' 입니다..

-공식 홈페이지: www.vinahanin.com

-베트남 법인설립 절차 안내: 바로가기

상담/문의

-업무 시간: AM8 ~ PM5(베트남 현지 시간)

-베트남(국가번호 +84)

0909 194 181 (한국어/일어)

028 6681 0114 (베트남어/영어)

- 이메일: viethoasong@gmail.com (실시간 체크)

- 카카오톡 ID: vinahanin (무료 직통 통화 가능)

- 카톡 상담 시간: AM7 ~ PM7(베트남 현지 시간)

(휴무일 카톡 상담, 부동산 안내 가능)

- 24 시간 온라인 상담 등록: 바로가기

언제 어디서나 카톡 '바로상담'..!

비나한인 카톡 QR코드

비나한인 카톡 QR CODE

상담/문의 등록

※문의 등록 관련, 베트남 현지 지사 법인설립, 공장설립, 대표사무소, 공장부지 입지 선정 등 비나한인 업무와 관련된 문의 내용에만 회신드립니다.