лІ нҠёлӮЁ нҲ¬мһҗнҷҳкІҪ м •мұ…

лІ нҠёлӮЁ, лӮҙкөӯмҲҳм¶ңмһ…м ңлҸ„мҷҖ л©ҙм„ё нҷңмҡ©

- лӮҙкөӯмҲҳмһ… мӢң кҙҖм„ё л©ҙм ң к°ҖлҠҘ м—¬л¶Җ мҲҳмһ… мҡ”кұҙм—җ л”°лқј лӢ¬лқјм ё -

- лІ нҠёлӮЁ нҶөкҙҖ мӢңмҠӨн…ң мғҒ лӮҙкөӯмҲҳм¶ңмһ… мҪ”л“ң м Ғмҡ© н•„мҡ” -

лІ нҠёлӮЁмқҖ лҢҖн‘ңм Ғмқё мҲҳм¶ңмЈјлҸ„нҳ• кІҪм ң м„ұмһҘмқ„ лӘ©н‘ңлЎң н•ҳлҠ” көӯк°ҖлЎң, кҙҖм„ём •мұ… мёЎл©ҙм—җм„ңлҸ„ м—¬лҹ¬к°Җм§Җ мҲҳм¶ң 진нқҘ м •мұ…мқ„ мҡҙмҡ©н•ҳкі мһҲлӢӨ. к·ёмӨ‘ мҡ°лҰ¬ 진м¶ң кё°м—…л“Өмқҙ к°ҖмһҘ л§Һмқҙ нҷңмҡ©н•ҳкі мһҲлҠ” м ңлҸ„ мӨ‘ н•ҳлӮҳк°Җ мҲҳм¶ң лҳҗлҠ” мһ„к°Җкіө л©ҙм„ё м ңлҸ„мқҙлӢӨ. н•ҙлӢ№ м ңлҸ„лҠ” кҙҖм„ё мқҙмҠҲл“Өмқҙ мғҒлӢ№нһҲ лӢӨм–‘н•ҳкІҢ мЎҙмһ¬н•ҳкі мһҲмңјл©°, мөңк·ј к°ңм •мңјлЎң мқён•ҙ кё°мЎҙ мҲҳм¶ңмһ… н”„лЎңм„ёмҠӨмҷҖ мғҒмқҙн•ң м җмқҙ мһҲм–ҙ мЈјмқҳк°Җ н•„мҡ”н•ҳлӢӨ. нҠ№нһҲ к·ёмӨ‘м—җм„ңлҸ„ лӮҙкөӯмҲҳм¶ңмһ… м ңлҸ„мҷҖ л©ҙм„ём ңлҸ„ мҡҙмҡ©кіј кҙҖл Ёлҗң мқҙмҠҲл“Өмқ„ мӨ‘мӢ¬мңјлЎң мөңк·ј лІ нҠёлӮЁ кҙҖм„ё мқҙмҠҲ лҸҷн–Ҙмқ„ мӮҙнҺҙліҙлҸ„лЎқ н•ҳкІ лӢӨ.

лӮҙкөӯмҲҳм¶ңмһ…м ңлҸ„(In-country Export & import)лһҖ?

лІ нҠёлӮЁ мҲҳм¶ңмһ…м„ёлІ• к·ңм •мғҒ к°„м ‘мҲҳм¶ңмқҙлқј н•ЁмқҖ лӮҙмҲҳкё°м—…кіј EPE лҳҗлҠ” мһҗмң л¬ҙм—ӯм§ҖлҢҖ мһ…мЈјкё°м—… к°„ мқҙлӨ„м§ҖлҠ” кұ°лһҳ лҳҗлҠ” н•ҙмҷёкі„м•ҪмһҗмҷҖ лӮҙмҲҳкё°м—… к°„ мһ„к°Җкіө кі„м•Ҫ лҳҗлҠ” мҲҳм¶ңкі„м•Ҫм—җ л”°лқј лӮҙмҲҳкё°м—…мқҙ н•ҙмҷёкі„м•Ҫмһҗк°Җ м§Җм •н•ң лӢӨлҘё лӮҙмҲҳкё°м—…м—җ л¬јн’Ҳмқ„ м „лӢ¬н•ҳлҠ” кұ°лһҳлҘј мқҳлҜён•ңлӢӨ. мқҙлІҲ к°ңм •мңјлЎң мқён•ң лӮҙкөӯ мҲҳмһ…л¬јн’Ҳмқҳ мһ„к°Җкіө лҳҗлҠ” мҲҳм¶ңкҙҖм„ё л©ҙм„ё м—¬л¶Җм—җ лҢҖн•ҙм„ңлҠ” лІ нҠёлӮЁ, к°ңм • мҲҳм¶ңмһ…м„ёлІ• мӢңн–үл № мЈјмҡ” лӮҙмҡ©м—җм„ң мғҒм„ёнһҲ м •лҰ¬н•ң л°” мһҲлӢӨ. м°ёкі (к°ңм • мҲҳм¶ңмһ…м„ёлІ• мӢңн–үл № мЈјмҡ” лӮҙмҡ©)

EPE кё°м—…кіј лӮҙкөӯмҲҳмһ… мӢңлҸ„ кҙҖм„ё лӮ©л¶Җ н•„мҡ”н•ңк°Җ?

лӮҙкөӯмҲҳмһ…мқҖ лӮҙмҲҳкё°м—… к°„ кұ°лһҳл§Ң м•„лӢҲлқј лӮҙмҲҳкё°м—…кіј EPE кё°м—…м—җлҸ„ м Ғмҡ©лҗҳл©°, мқҙлІҲ к°ңм •мңјлЎң 비кҙҖм„ём§Җм—ӯм—җм„ң көӯлӮҙлЎң мҲҳмһ…лҗҳлҠ” л¬јн’Ҳм—җ лҢҖн•ң к·ңм •мқ„ ліҙмҷ„н•ҙ FTA нҠ№нҳңм„ёмңЁ л°Ҹ MFN мҡ°лҢҖм„ёмңЁ м Ғмҡ©мЎ°кұҙмқ„ 충мЎұн•ҳм§Җ м•Ҡмқ„ кІҪмҡ° кё°ліё кҙҖм„ёк°Җ м Ғмҡ©лҗҳлҸ„лЎқ н–ҲлӢӨ. нҠ№нһҲ кҙҖм„ён• лӢ№мқҙ м Ғмҡ©лҗҳлҠ” лӘ©лЎқм—җ мһҲлҠ” лӮҙкөӯмҲҳмһ…н’ҲмқҖ мӢңн–үл № 125/2017/ND-CP л°Ҹ мӢңн–үл № 57/2020/ND-CPмқҳ к·ңм •м—җ л”°лқј кҙҖм„ёмңЁ н• лӢ№мқ„ м Ғмҡ©н•ҙм•ј н•ңлӢӨ.

|

кө¬л¶„ |

мЎ°кұҙ |

м Ғмҡ© кҙҖм„ё |

к·јкұ° к·ңм • |

|

лӮҙкөӯ мҲҳм¶ң |

HS CODE мғҒ мҲҳм¶ңкҙҖм„ё м Ғмҡ© лҢҖмғҒмқё кІҪмҡ° |

мҲҳм¶ң кҙҖм„ё м Ғмҡ© |

107/2016 / QH13 |

|

лӮҙкөӯ мҲҳмһ…(비кҙҖм„ём§Җм—ӯм—җм„ң мҲҳмһ… м ңмҷё) |

лӮҙмҲҳ мҲҳмһ…мһҗк°Җ мһ„к°Җкіөмҡ©(Processing)мңјлЎң мҲҳмһ…н•ҳлҠ”м§Җ лҳҗлҠ” мҲҳм¶ңм ңмЎ°мҡ©(manufacturing)мңјлЎң мҲҳмһ…н•ҳлҠ”м§Җ м—¬л¶Җм—җ л”°лқј кіјм„ё м—¬л¶Җк°Җ кІ°м • |

MFN мҡ°лҢҖм„ёмңЁ м Ғмҡ© |

125/2017/ND-CP 57/2020/ ND-CP |

|

비кҙҖм„ём§Җм—ӯ(EPE кё°м—… нҸ¬н•Ё)м—җм„ң лӮҙкөӯ мҲҳмһ… |

FTAлі„ мӣҗмӮ°м§Җ кІ°м •кё°мӨҖ 충мЎұ лҳҗлҠ” 비нҠ№нҳң мӣҗмӮ°м§Җ кІ°м •кё°мӨҖ 충мЎұ мӢң |

MFN мҡ°лҢҖм„ёмңЁ лҳҗлҠ” FTA нҠ№нҳңм„ёмңЁ |

AKFTA, ACFTA, AFTA, AJFTA, AANZFTA, AHFTA, EVFTA л“ұ лӘЁл“ FTA лҢҖмғҒ |

|

비кҙҖм„ём§Җм—ӯ(EPE кё°м—…нҸ¬н•Ё)м—җм„ң лӮҙкөӯ мҲҳмһ… |

FTAлі„ мӣҗмӮ°м§Җ кІ°м •кё°мӨҖ 충мЎұ лҳҗлҠ” 비нҠ№нҳң мӣҗмӮ°м§Җ кІ°м •кё°мӨҖ лҜё 충мЎұ мӢң |

кё°ліё кҙҖм„ё |

125/2017/ND-CP 57/2020/ ND-CP |

|

мҝјн„°мғҒн’Ҳ лӘ©лЎқм—җ мһҲлҠ” лӮҙкөӯ мҲҳмһ… |

125/2017/ND-CP, 57/2020/ND-CPмқҳ н• лӢ№кҙҖм„ё м Ғмҡ© лҢҖмғҒ н’ҲлӘ© |

н• лӢ№ мҲҳмһ…м„ёмңЁ |

125/2017/ND-CP 57/2020/ ND-CP |

лӮҙкөӯ мҲҳмһ… мӢң нҷңмҡ© к°ҖлҠҘн•ң мӣҗмӮ°м§ҖмҰқлӘ…м„ңлҠ”?

лӮҙкөӯ мҲҳмһ… мӢң мҲҳмһ… кҙҖм„ёк°Җ л°ңмғқн•ҳлҠ” кІҪмҡ° кҙҖм„ё м Ҳк°җмқ„ мң„н•ҙ FTA нҷңмҡ©мқҙ к°ҖлҠҘн•ҳлӢӨ. мӢӨм ң EPE кё°м—…мңјлЎңл¶Җн„° мҲҳмһ… лҳҗлҠ” н•ҙмҷёкі„м•Ҫмһҗк°Җ м§Җм •н•ң лӢӨлҘё лӮҙмҲҳкё°м—…кіј лӮҙкөӯ мҲҳмһ… кұ°лһҳ лӘЁл‘җ мӢӨм ңм ҒмңјлЎңлҠ” лІ нҠёлӮЁ көӯлӮҙм—җм„ң л°ңмғқн•ң кұ°лһҳмқҙм§Җл§Ң лІ нҠёлӮЁмқҙ мІҙкІ°н•ң м–ҙл–Ө FTAлҘј нҷңмҡ©н•ҙ нҠ№нҳңкҙҖм„ё м Ғмҡ©мқҙ к°ҖлҠҘн•ҳлӢӨ. мқҙмҷҖ кҙҖл Ён•ҙ лІ нҠёлӮЁ кҙҖм„ёмҙқкөӯмқҖ 2019л…„ 4мӣ” 1909/TCHQ-TXNKмқ„ л°ңн–үн•ҙ лӮҙкөӯмҲҳмһ… мӢң FTA мӣҗмӮ°м§ҖмҰқлӘ…м„ң л°ңн–үкіј кҙҖл Ёлҗң м Ҳм°ЁлҘј лӘ…нҷ•нһҲ н•ң л°” мһҲлӢӨ.

лӮҙкөӯ мҲҳмһ…м—җ м Ғмҡ© к°ҖлҠҘн•ң FTAлҠ” лІ нҠёлӮЁмқҙ мІҙкІ°н•ң лӘЁл“ FTAлҘј нҷңмҡ© к°ҖлҠҘн•ҳкі нҳ„мһ¬ лІ нҠёлӮЁмқҖ н•ң-лІ FTAлҘј нҸ¬н•Ён•ң 14к°ң нҳ‘м •мқ„ л°ңнҡЁ мӨ‘мқҙлӢӨ. лӮҙкөӯ мҲҳмһ…м—җ лҢҖн•ҙм„ң FTA мӣҗмӮ°м§ҖмҰқлӘ…м„ңлҘј л°ңн–үн•ҳкё° мң„н•ҙм„ңлҠ” м•„лһҳмқҳ мҡ”кұҙмқ„ 충мЎұн•ҙм•ј н•ңлӢӨ.

1) 비кҙҖм„ё м§Җм—ӯм—җм„ң лІ нҠёлӮЁмңјлЎң мҲҳмһ…

2) 비кҙҖм„ё м§Җм—ӯм—җм„ң м§Ғм ‘ мҡҙмҶЎлҗҳлҠ” кІҪмҡ°

3) нҳ‘м •мғҒ HS CODEм—җ л”°лҘё мӣҗмӮ°м§ҖкІ°м •кё°мӨҖ 충мЎұ

лІ нҠёлӮЁ л°ңнҡЁ FTA л°Ҹ мІҙм•Ҫкөӯ мў…г…Ӣг…Ӣг…Ӣ

|

No |

кө¬л¶„ |

мІҙм•Ҫкөӯ |

м°ём—¬көӯк°Җ |

м•Ҫм–ҙ |

|

1 |

ASEAN |

AEC |

мӢұк°ҖнҸ¬лҘҙ, нғңкөӯ, мқёлҸ„л„ӨмӢңм•„, л§җл ҲмқҙмӢңм•„, н•„лҰ¬н•Җ, лёҢлЈЁлӮҳмқҙ, лІ нҠёлӮЁ, лҜём–Җл§Ҳ, мә„ліҙл””м•„, лқјмҳӨмҠӨ |

AC FTA |

|

2 |

нҳёмЈј, лүҙм§Ҳлһңл“ң |

мӢұк°ҖнҸ¬лҘҙ, нғңкөӯ, мқёлҸ„л„ӨмӢңм•„, л§җл ҲмқҙмӢңм•„, н•„лҰ¬н•Җ, лёҢлЈЁлӮҳмқҙ, лІ нҠёлӮЁ, лҜём–Җл§Ҳ, мә„ліҙл””м•„, лқјмҳӨмҠӨ, нҳёмЈј, лүҙм§Ҳлһңл“ң |

AANZ FTA |

|

|

3 |

нҷҚмҪ© |

мӢұк°ҖнҸ¬лҘҙ, нғңкөӯ, мқёлҸ„л„ӨмӢңм•„, л§җл ҲмқҙмӢңм•„, н•„лҰ¬н•Җ, лёҢлЈЁлӮҳмқҙ, лІ нҠёлӮЁ, лҜём–Җл§Ҳ, мә„ліҙл””м•„, лқјмҳӨмҠӨ, нҷҚмҪ© |

AHK FTA |

|

|

4 |

мқёлҸ„ |

мӢұк°ҖнҸ¬лҘҙ, нғңкөӯ, мқёлҸ„л„ӨмӢңм•„, л§җл ҲмқҙмӢңм•„, н•„лҰ¬н•Җ, лёҢлЈЁлӮҳмқҙ, лІ нҠёлӮЁ, лҜём–Җл§Ҳ, мә„ліҙл””м•„, лқјмҳӨмҠӨ, мқёлҸ„ |

AI FTA |

|

|

5 |

мқјліё |

мӢұк°ҖнҸ¬лҘҙ, нғңкөӯ, мқёлҸ„л„ӨмӢңм•„, л§җл ҲмқҙмӢңм•„, н•„лҰ¬н•Җ, лёҢлЈЁлӮҳмқҙ, лІ нҠёлӮЁ, лҜём–Җл§Ҳ, мә„ліҙл””м•„, лқјмҳӨмҠӨ, мқјліё |

AJEP |

|

|

6 |

н•ңкөӯ |

мӢұк°ҖнҸ¬лҘҙ, нғңкөӯ, мқёлҸ„л„ӨмӢңм•„, л§җл ҲмқҙмӢңм•„, н•„лҰ¬н•Җ, лёҢлЈЁлӮҳмқҙ, лІ нҠёлӮЁ, лҜём–Җл§Ҳ, мә„ліҙл””м•„, лқјмҳӨмҠӨ, н•ңкөӯ |

AK FTA |

|

|

7 |

мӨ‘көӯ |

мӢұк°ҖнҸ¬лҘҙ, нғңкөӯ, мқёлҸ„л„ӨмӢңм•„, л§җл ҲмқҙмӢңм•„, н•„лҰ¬н•Җ, лёҢлЈЁлӮҳмқҙ, лІ нҠёлӮЁ, лҜём–Җл§Ҳ, мә„ліҙл””м•„, лқјмҳӨмҠӨ, мӨ‘көӯ |

AC FTA |

|

|

8 |

CPTPP |

мқјліё, мәҗлӮҳлӢӨ, нҳёмЈј, лёҢлЈЁлӮҳмқҙ, мӢұк°ҖнҸ¬лҘҙ, л©•мӢңмҪ”, лІ нҠёлӮЁ, лүҙм§Ҳлһңл“ң, м№ л Ҳ, нҺҳлЈЁ, л§җл ҲмқҙмӢңм•„ |

CPTPP |

|

|

9 |

лІ нҠёлӮЁ |

м№ л Ҳ |

лІ нҠёлӮЁ, м№ л Ҳ |

VC FTA |

|

10 |

лІ нҠёлӮЁ |

EU |

лІ нҠёлӮЁ, EU к°Җмһ…көӯ |

EV FTA |

|

11 |

лІ нҠёлӮЁ |

мң лқјмӢңм•„кІҪм ңм—°н•© |

лІ нҠёлӮЁ, лҹ¬мӢңм•„, м•„лҘҙл©”лӢҲм•„, л°ёлЎңлЈЁмӢң, м№ҙмһҗнқҗмҠӨнғ„, нӮӨлҘҙкё°мҠӨмҠӨнғ„ |

VN EAEU FTA |

|

12 |

лІ нҠёлӮЁ |

мқјліё |

лІ нҠёлӮЁ, мқјліё |

AJEPA |

|

13 |

лІ нҠёлӮЁ |

н•ңкөӯ |

лІ нҠёлӮЁ, н•ңкөӯ |

VK FTA |

|

14 |

лІ нҠёлӮЁ |

мҳҒкөӯ |

лІ нҠёлӮЁ, мҳҒкөӯ |

UKV FTA |

к°ңм •мңјлЎң мқён•ң мҲҳм¶ңмһ… мҪ”л“ң м •л№„

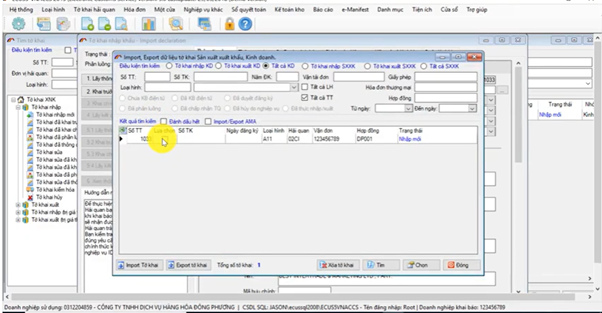

лІ нҠёлӮЁ кҙҖм„ёмІӯмқҖ 2014л…„л¶Җн„° м „мһҗнҶөкҙҖмқ„ мң„н•ң мӢңмҠӨн…ң VNACCSлҘј мҡҙмҡ©н•ҳкі мһҲлӢӨ. н•ҙлӢ№ мӢңмҠӨн…ңмқ„ нҶөн•ҙм„ң лҢҖл¶Җ분 мҲҳм¶ңмһ… мӢ кі к°Җ мқҙлЈЁм–ҙм§Җл©° мҲҳм¶ңмһ… нҶөкҙҖ мӢң мҲҳм¶ңмһ… нҳ•нғңлҘј кө¬л¶„н•ҳкё° мң„н•ҙ мҪ”л“ңлҘј мӮ¬мҡ©н•ҳкі мһҲлӢӨ.

лІ нҠёлӮЁ VNACCS мӢңмҠӨн…ң

мқҙлІҲ к°ңм • мғҒ лӮҙкөӯ мҲҳм¶ңмһ…мқҳ нҳ•нғң л°Ҹ л©ҙм„ё м Ғмҡ© кө¬л¶„мқ„ мң„н•ҙ м•„лһҳмҷҖ к°ҷмқҙ мҲҳм¶ңмһ… мҪ”л“ңм—җ лҢҖн•ң мӢ к·ң м§Җм№Ё(1357/QD-TCHQ)мқ„ л°ңн‘ңн–ҲлӢӨ.

|

кө¬л¶„ |

мҪ”л“ң |

|

мҷёкөӯмқёнҲ¬мһҗкё°м—…мқҙ лӮҙкөӯмҡ© нҢҗл§Өмҡ© м ңн’Ҳ мғқмӮ°мқ„ мң„н•ң мһҗмһ¬, кё°кі„ л°Ҹ мһҘ비(нҲ¬мһҗ н”„лЎңм қнҠё мҲҳн–үмқ„ мң„н•ҙ мҲҳмһ…лҗҳлҠ” мғҒн’Ҳ нҸ¬н•Ё) мҲҳмһ… |

A12 |

|

мһ„к°Җкіөм—…мһҗк°Җ н•ҙмҷё мЈјл¬ёмһҗк°Җ м§Җм •н•ң лІ нҠёлӮЁкё°м—…м—җ мӣҗмһ¬лЈҢ л°Ҹ л¬јн’Ҳ мҲҳмһ… мӢң (лӮҙкөӯмҲҳмһ…) |

E21 |

|

мһ„к°Җкіөм—…мһҗк°Җ н•ҙмҷё мЈјл¬ёмһҗк°Җ м§Җм •н•ң н•ҙмҷё кё°м—…мңјлЎңл¶Җн„° мӣҗмһ¬лЈҢ л°Ҹ л¬јн’Ҳ мҲҳмһ… мӢң |

E21 |

|

мһ„к°Җкіөм—…мһҗк°Җ мЈјл¬ёмһҗк°Җ м§Җм •н•ң лІ нҠёлӮЁ лӮҙ лӢӨлҘё кё°м—…м—җ к°Җкіөн’Ҳмқ„ мҲҳм¶ң (лӮҙкөӯ мҲҳм¶ң) |

E52 |

|

мһ„к°Җкіөм—…мһҗк°Җ мЈјл¬ёмһҗк°Җ м§Җм •н•ң н•ҙмҷё кё°м—…м—җ к°Җкіөн’Ҳмқ„ мҲҳм¶ң |

E52 |

мӢңмӮ¬м җ

л§ҺмқҖ 진м¶ңкё°м—…мқҙ лІ нҠёлӮЁ лӮҙ м ңмЎ°·к°Җкіө нӣ„ мҲҳм¶ңн•ҳлҠ” л¬јн’Ҳм—җ лҢҖн•ҙм„ңлҠ” мҲҳмһ… лӢ№мӢң лҳҗлҠ” мҲҳм¶ң нӣ„ л©ҙм ң л°Ҹ нҷҳкёүм ңлҸ„лҘј нҷңмҡ©н•ҳкі мһҲлӢӨ. мҲҳм¶ңл¬јн’Ҳ мғқмӮ°мқ„ мң„н•ҙ л©ҙм„ёл°ӣмқҖ мҲҳмһ… мӣҗл¶Җмһҗмһ¬ л“ұм—җ лҢҖн•ҙм„ңлҠ” мҲҳмһ… лӢ№мӢң кҙҖл¶Җк°Җм„ёлҘј л©ҙм ңл°ӣм•ҳлӢӨкі н•ҙм„ң м Ҳм°Ёк°Җ лҒқлӮң кІғмқҙ м•„лӢҲлқј мҲҳм¶ңмқ„ мқҙн–үн–ҲмқҢмқ„ л§Өл…„ кҙҖн• м„ёкҙҖм—җ м •мӮ°ліҙкі (Liquidation)н•ҙм•ј н•ңлӢӨ. лҢҖл¶Җ분 кё°м—…л“Өмқҙ л©ҙм„ё м Ғмҡ© нӣ„ мқҙ м •мӮ° ліҙкі м„ңмғҒмқҳ мҳӨлҘҳлЎң кҙҖм„ёмЎ°мӮ¬ мӢң 추징 мӮ¬лЎҖк°Җ л№ҲлІҲн•ҳлӢӨ. л”°лқјм„ң мҡ°лҰ¬ 진м¶ңкё°м—…мқҖ мһҗмӮ¬ кұ°лһҳ нҳ•нғңм—җ л”°лҘё кҙҖм„ё м ңлҸ„лҘј м„ нғқн•ҳкі мөңлҢҖн•ң лІ•м Ғ мң„н—ҳм„ұ м ңкұ°н• мҲҳ мһҲлҠ” мЈјмқҳк°Җ н•„мҡ”н•ҳлӢӨ.

мһҗлЈҢ: лІ нҠёлӮЁ мӮ°м—…л¬ҙм—ӯл¶Җ, лІ нҠёлӮЁ кҙҖм„ёмІӯ, мӢңн–үл № 125/2017/ND-CP, 57/2020/ND-CP, 18/2021/ND-CP KOTRA нҳём№ҳлҜј л¬ҙм—ӯкҙҖ мһҗлЈҢ мў…н•©

В

В

В

В

===========================

비лӮҳн•ңмқё м•ҲлӮҙВ В info..(мҶҢк°ң)

===========================

лІ нҠёлӮЁ нҲ¬мһҗ진м¶ң м°Ҫм—…, м§Җ분мқёмҲҳ кІҪмҳҒ м ңл°ҳ м»Ём„ӨнҢ…

лІ•мқём„ӨлҰҪВ лҢҖн‘ңмӮ¬л¬ҙмҶҢ м§ҖмӮ¬ к°ңм„Ө, лІ•мқёнҳ•нғң м—…мў… 추к°Җ

кіөмһҘл¶Җм§Җ мһ„лҢҖкіөмһҘ мһ…м§Җм„ м •, л¶ҖлҸҷмӮ° м»Ём„ӨнҢ… м ңкіө.

В

лІ•мқём„ӨлҰҪВ мһ…м§Җм„ м • л“ұ 진м¶ңВ мӨҖ비л¶Җн„° мӮ¬нӣ„ кІҪмҳҒ кҙҖлҰ¬к№Ңм§Җ мқјкҙ„ м»Ём„ӨнҢ… м„ң비мҠӨ м ңкіө

лІ нҠёлӮЁ лҸҷмў… м—…л Ҙ 15л…„ мқҙмғҒм—җ кұёміҗ 축м Ғлҗң кІҪн—ҳкіј л…ён•ҳмҡ°лҘј л°”нғ•мңјлЎң мқјкҙҖм„ұ мһҲлҠ” м„ м ңм Ғ м»Ём„ӨнҢ… м ңкіөкіј м „л¬ё ліҖнҳёмӮ¬, лІ•лҘ н–үм • м „л¬ё нҶө/лІҲм—ӯ мҡ”мӣҗ, н•ңкөӯмқё м „л¬ёк°Җ мғҒмЈјлЎң мқён•ң мҷ„лІҪн•ң м»Өл®ӨлӢҲмјҖмқҙм…ҳмңјлЎң мөңмҶҢмқҳ мӢңк°„кіј 비мҡ©мңјлЎң мөңм„ мқҳ кІ°кіјм№ҳ лҸ„м¶ңмқ„ кё°лҢҖн• мҲҳ мһҲлҠ” кІҖмҰқлҗң лІ нҠёлӮЁ нҲ¬мһҗ진м¶ң м°Ҫм—… м „л¬ё м»Ём„ӨнҢ… м—…мІҙ 'VINAHANIN CO.,LTD' мһ…лӢҲлӢӨ..

кіөмӢқ нҷҲнҺҳмқҙм§Җ:В www.vinahanin.com

лІ нҠёлӮЁ лІ•мқём„ӨлҰҪ м Ҳм°Ё м•ҲлӮҙ: л°”лЎңк°Җкё°

В

мғҒлӢҙ/л¬ёмқҳ

-м—…л¬ҙ мӢңк°„: AM 8 ~ PM 5

(лҢҖл©ҙ лҜёнҢ… мӢңк°„: AM 9 ~ 11мӢң, PM 1~3мӢң м„ м•Ҫ н•„мҲҳ)

-лІ нҠёлӮЁ(көӯк°ҖлІҲнҳё +84)

0909 194 181В (н•ңкөӯм–ҙ/мқјм–ҙ)

028 6681 0114 (лІ нҠёлӮЁм–ҙ/мҳҒм–ҙ)

- мқҙл©”мқј:В В viethoasong@gmail.comВ (мӢӨмӢңк°„ мІҙнҒ¬)

- лқјмқё/м№ҙм№ҙмҳӨнҶЎ ID: vinahanin (л¬ҙлЈҢ м§ҒнҶө нҶөнҷ” к°ҖлҠҘ)

- м№ҙнҶЎ мғҒлӢҙ мӢңк°„: AM 7~PM 7(лІ нҠёлӮЁ нҳ„м§ҖмӢңк°„)

(лІ нҠёлӮЁ мӢңк°„, нңҙл¬ҙмқј м№ҙнҶЎ мғҒлӢҙ, л¶ҖлҸҷмӮ° м•ҲлӮҙ к°ҖлҠҘ)

- 24 мӢңк°„ мҳЁлқјмқё мғҒлӢҙ л“ұлЎқ: л°”лЎңк°Җкё°

ADD

3F, VIETPHONE BUILDING,

64 Nguyen Dinh Chieu, Da Kao, Quan 1, Ho Chi Minh, VIETNAM.

В

м–ём ң м–ҙл””м„ңлӮҳ м№ҙнҶЎ 'л°”лЎңмғҒлӢҙ'..!

비лӮҳн•ңмқё м№ҙнҶЎ QRмҪ”л“ң

В

л„ӨмқҙлІ„ нҶЎнҶЎ