베트남 투자정보 뉴스

EU-베트남 FTA 발효 코앞, 진출기업 준비 사항은?

- 베트남 국회 6월 8일 EVFTA 비준 완료 -

- 2012년 6월 협상 개시 이후 약 8년 만에 오는 8월 1일 발효 전망-

2012년 공식 협상이 시작된 이래 8년이 지난 2020년 6월 유럽연합-베트남 FTA(이하 EVFTA)가 발효를 눈앞에 두고 있다. EU 의회 및 정상회의는 2020년 2월과 3월 각각 EU-베트남 FTA(EVFTA)를 비준하고 4월 베트남 정부에 공식 통보했다. 이어 베트남 국회가 6월 8일 EVFTA를 비준했고 이후 베트남 외교부가 이달 내 EU에 비준 공식 통보할 예정이다. EVFTA 17.16조 효력 발생 규정에 따라 양국 간 별도의 날짜를 지정하지 않는다면 EVFTA는 8월 부로 발효될 것으로 전망된다.

EVFTA는 베트남이 체결한 무역협정 중에서도 관세 혜택이 높은 수준을 자랑하고 투자 규정을 법적으로 강화하는 등 베트남의 유럽시장 확대 진출 계기로 큰 기대를 받아왔다. KOTRA 호치민 무역관은 베트남에 이해관계를 맺고 있는 우리 진출기업의 EVFTA 활용을 지원하기 위해 그동안 무역관에 접수된 EVFTA 관련 주요 질문과 그에 대한 답변을 하기와 같이 정리했다.

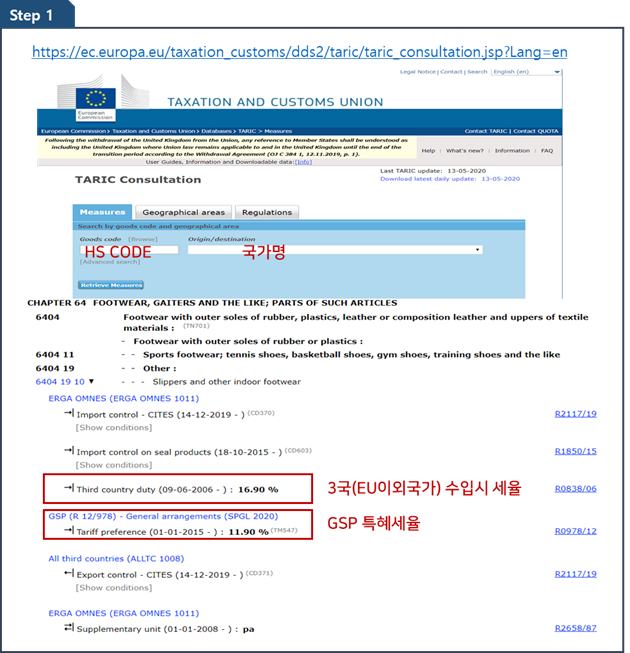

Q1. 당사 수출물품의 EVFTA 발효 후 EU 수입세율을 확인하고 싶습니다.

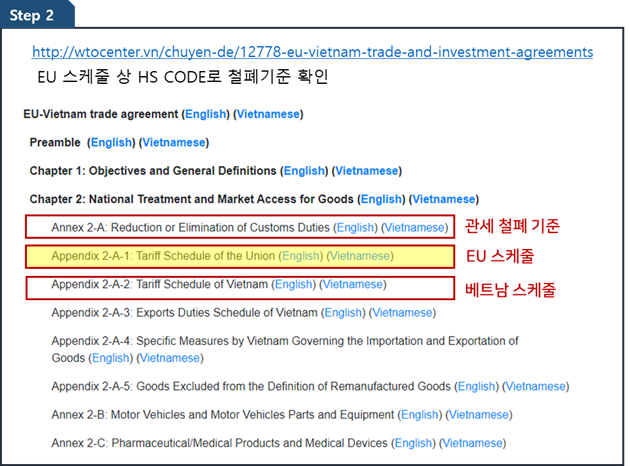

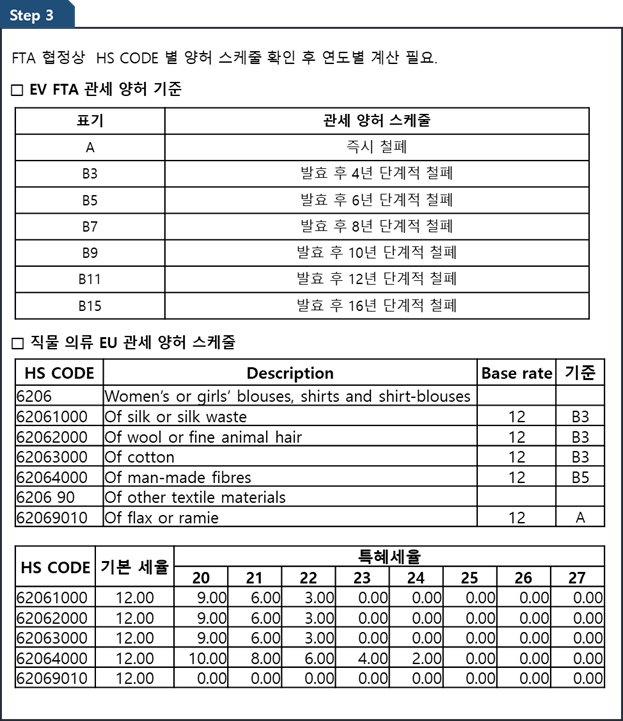

A1. 유럽연합 집행위원회(EC) 홈페이지에서는 HS CODE별 수입 국가별 수입관세율을 확인할 수 있습니다. 다만 현재는 EVFTA 발효 이전이라 EVFTA 협정세율을 홈페이지상에서 확인할 수 없습니다. 따라서 유럽연합 집행위원회 홈페이지에서 기본 수입세율을 확인한 후 협정문 상 양허스케줄에 따라 아래와 같은 방법으로 연도별 개별 계산이 필요합니다.

Q2. EVFTA가 발효되면 GSP 적용은 불가능한가요?

A2. EVFTA가 발효된다고 해서 베트남이 GSP 혜택 국가에서 배제되는 것은 아닙니다. GSP 중단은 혜택 국가의 경제 상황 등이 고려돼 결정되는 것으로 FTA와는 무관합니다. 다만 EVFTA 발효 초기에는 EVFTA 특혜 세율이 GSP 세율보다 높은 경우가 있을 수 있으니 GSP 특혜세율과 EVFTA 특혜세율 중 유리한 것을 선택해 적용할 필요가 있습니다.

예시로 6404.19.10은 발효 첫해 EVFTA 특혜세율이 GSP 특혜세율보다 높습니다. 따라서 발효 첫해인 2020년도에는 GSP 원산지증명서 FORM A를 발행하고 이후 2021년부터는 EVFTA로 원산지를 증명하는 것이 유리합니다.

신발류 EU 수입 세율 예시

Q3. 해당 사는 원사를 중국산 원단을 사용해 편물제 의류를 생산하는 기업입니다. 이 경우 베트남산으로 인정돼 유럽으로 수출 가능한가요?

A3. EV FTA의 의류는 역내에서 특정공정을 수행해야만 원산지 제품으로 인정하는 ‘가공공정기준’을 채택하고 있으며, 대체로 역내 방적을 적용하고 있습니다. 편물제 의류의 경우 베트남에서 “직조” 또는 “특정 마무리 공정 수행 및 날염”이 이뤄져야 합니다. 따라서 귀사가 원단 수입 후 수행하는 공정이 “특정 마무리 공정 수행 및 날염”에 해당하는지 확인해야 합니다.

편물 의류(Chater62) 원산지 결정 기준

|

1) 제조(절단을 포함한다)를 동반하는 직조 2) 최소한 두 가지 준비 또는 마무리 공정(정련, 표백, 머어서라이징, 열처리, 기모, 캘린더링, 방축가공, 영구마감처리, 증기처리, 침투, 보수 및 벌링과 같은 것을 말함.)이 동반되며 구성보다 선행하는 날염 작업. 다만 날염되지 아니한 옷감의 가치가 그 제품의 공장도 가격의 47.5%를 초과하지 아니해야 함.

|

Q4. EVFTA 원산지결정 기준 계산 시 사용되는 Ex Price는 FOB 가격과 어떻게 다른가요? EV FTA 부가가치 계산법에 대한 설명도 필요합니다.

A4. Ex Price 또는 EXW(공장도가격 또는 공장인도가격)라고 하며, 판매자가 국내(자신의 공장 창고)에서 계약 물품을 인수 가능한 상태로 둘 때 판매자가 인도 의무를 완료한 것으로 간주하는 조건을 말합니다. 일반적으로 '원재료비+이윤'을 말하며, FOB 가격으로 수출하는 경우에는 수출신고서 상 기재된 FOB 금액에서 선적항(또는 공항)까지 운송하는데 소요되는 국내운송료를 뺀 금액으로 볼 수 있습니다. 즉 인보이스 상 수출물품의 가격이 FOB 100달러, 제품당 국내 운송료가 3달러라 가정하면 Ex Price는 97달러가 됩니다.

EVFTA는 상품의 공장도 가격에서 비역내산 재료비가 차지하는 비중이 일정 비율 이하일 것을 조건으로 하는 MC(Import Contents)법을 부가가치 계산 시 사용합니다.

Q5. EVFTA 원산지증명 시 원산지 문구를 B/L에 표시해도 되나요?

A5.유럽으로 수출하는 수출자는 상업서류에 특정 원산지 문구를 표시하는 방법으로 자율발행 원산지증명서를 발행해야 합니다. EV FTA 원산지 규정 19조 3항에는 인보이스, Delivery Note 또는 다른 상업서류에 원산지 문구 표시가 가능하다고 규정하고 있고 운송서류에 대한 구체적인 언급은 없습니다. 다만 B/L 또는 선하증권과 같은 운송서류는 수출자가 아니라 운송인 혹은 운송대리인(Forwarding Agency)가 발행하기 때문에 상업서류로 간주되지 않을 가능성이 있으므로 Packing List, 인보이스, Delivery Note 등에 원산지 문구를 표시하는 것이 안전합니다.

Q6. 자율증명 원산지증명서 작성 시 반드시 수기 서명이 필요한가요?

A6. 원산지 문구 상에는 수출자의 성명과 서명 기재가 필수입니다. 다만 EVFTA 원산지 규정 19조에 따라 인증수출자(Approved Exporter)는 수기 서명을 생략할 수 있습니다.

EVFTA 원산지 문구

|

The exporter of the products covered by this document (customs authorization No 인증수출자번호 declares that, except where otherwise clearly indicated, these products are of ... 원산지국가 preferential origin 장소 및 날짜가 서류에 표시된 경우 생략 가능 ………………………………………………………………………………………(3) (Place and date) 수출자의 성명 및 서명 기재 ...……………………………………………………………………………………(4) (Signature of the exporter, in addition to the name of the person signing the declaration has to be indicated in clear script) |

Q7. EU 수출 시 1) 베트남 공장- 한국 본사, 2) 한국 본사 – EU 거래선으로 3자 거래가 발생합니다. 이 경우 원산지증명서 작성은 EU 거래선과 계약자인 한국 본사가 하나요?

A7. EVFTA 협정에 따라 제3국에서 무역거래가 발생한 경우에도 원산지증명은 협정 당사국 역내 소재 수출자만 작성 가능합니다. 원산지증명서는 1) 베트남 공장 – 한국 본사에서 수반되는 상업서류에 원산지문구를 기재해야 합니다. 다만 1) 거래 인보이스에 해당 문구를 작성하는 경우 본사와 베트남 공장 간의 원가가 EU 거래선에 공개될 수 있습니다. 따라서 1) 거래의 Packing List에 원산지문구를 표시해 거래선에 전달하고 원산지를 증명하면 원가 공개 없이 원산지증명이 가능합니다.

Q8. EVFTA는 원산지 서류 보관 의무 기간이 어떻게 되나요?

A8. EVFTA의 원산지 관련 규정 26조에는 원산지 증명일로부터 3년간 관련 자료를 보관하도록 규정하고 있습니다. 보관이 필요한 서류 항목은 원산지 증명서 및 원산지증명 입증서류로 다음과 같습니다.

- 원산지 증명서(원산지 확인문구를 삽입한 상업서류)

- 수출신고서

- 제조공정도

- 원산지 결정 기준을 충족함을 증빙할 수 있는 서류 등(자재 구매 증빙, 자재 원산지 확인 서류)

Q9. EVFTA는 원산지 검증이 직접 검증인가요? 아니면 간접 검증방식인가요?

A9. EV FTA는 간접 검증 방식입니다. 수입국 당사국의 권한 있는 기관이 원산지 증명에 대한 합리적인 의심을 가지고 있거나 또는 무작위로 검증 요청을 할 수 있습니다. 이후 수출 관할 당국에서는 수입국의 요청에 따라 수출자를 검증할 수 있으며, 필요하다고 판단되는 경우 관련 제품의 특혜 관세 적용을 중단할 수 있습니다.

시사점

베트남에 EU는 미국에 이어 두 번째로 큰 수출시장이다. EVFTA가 시행되면 EU로 수출되는 베트남 물품 70.3%의 관세가 즉시 사라지고 7년 뒤에는 99.7%의 제품의 관세가 사라진다. 특히 의류·식료품 등은 EU 시장 진출에 기회가 될 것이라고 예상되며, 베트남에 진출한 우리 기업에도 좋은 기회로 평가된다.

다만 EVFTA를 제대로 활용하기 위해서는 진출기업들은 수출제품의 GSP 특혜세율과 EVFTA 세율 확인 및 원산지증명서 선택 발행, 정확한 원산지 판정에 입각한 원산지증명서 발행, 원산지 검증을 대비한 서류 보관 등 기존에 베트남이 체결한 FTA와 다른 각별한 관리가 필요하겠다.

자료: 베트남 산업무역부, 베트남 외교부, EU 집행위원회, EU-베트남 FTA 협정문, 한-EU FTA 협정문, KOTRA 호치민 무역관 자료 종합

===========================

비나한인 안내 info..(소개)

===========================

베트남 투자진출 창업, 지분인수 경영 제반 컨설팅

법인설립 대표사무소 지사 개설, 법인형태 업종 추가

공장부지 임대공장 입지선정, 부동산 컨설팅 제공.

법인설립 입지선정 등 진출 준비부터 사후 경영 관리까지 일괄 컨설팅 서비스 제공

베트남 동종 업력 15년 이상에 걸쳐 축적된 경험과 노하우를 바탕으로 일관성 있는 선제적 컨설팅 제공과 전문 변호사, 법률행정 전문 통/번역 요원, 한국인 전문가 상주로 인한 완벽한 커뮤니케이션으로 최소의 시간과 비용으로 최선의 결과치 도출을 기대할 수 있는 검증된 베트남 투자진출 창업 전문 컨설팅 업체 'VINAHANIN CO.,LTD' 입니다..

공식 홈페이지: www.vinahanin.com

베트남 법인설립 절차 안내: 바로가기

상담/문의

-업무 시간: AM 8 ~ PM 5

(대면 미팅 시간: AM 9 ~ 11시, PM 1~3시 선약 필수)

-베트남(국가번호 +84)

0909 194 181 (한국어/일어)

028 6681 0114 (베트남어/영어)

- 이메일: viethoasong@gmail.com (실시간 체크)

- 라인/카카오톡 ID: vinahanin (무료 직통 통화 가능)

- 카톡 상담 시간: AM 7~PM 7(베트남 현지시간)

(베트남 시간, 휴무일 카톡 상담, 부동산 안내 가능)

- 24 시간 온라인 상담 등록: 바로가기

ADD

3F, VIETPHONE BUILDING,

64 Nguyen Dinh Chieu, Da Kao, Quan 1, Ho Chi Minh, VIETNAM.

언제 어디서나 카톡 '바로상담'..!

비나한인 카톡 QR코드

네이버 톡톡