베트남 법인세율

2024년까지 일반 법인세율의 경우 20% 단일 세율 적용하던 것을 직전 사업연도 매출액 규모에 따라 15%, 17%, 20% 등 차등 적용됩니다.

베트남 법인세법 개정 내용 요약

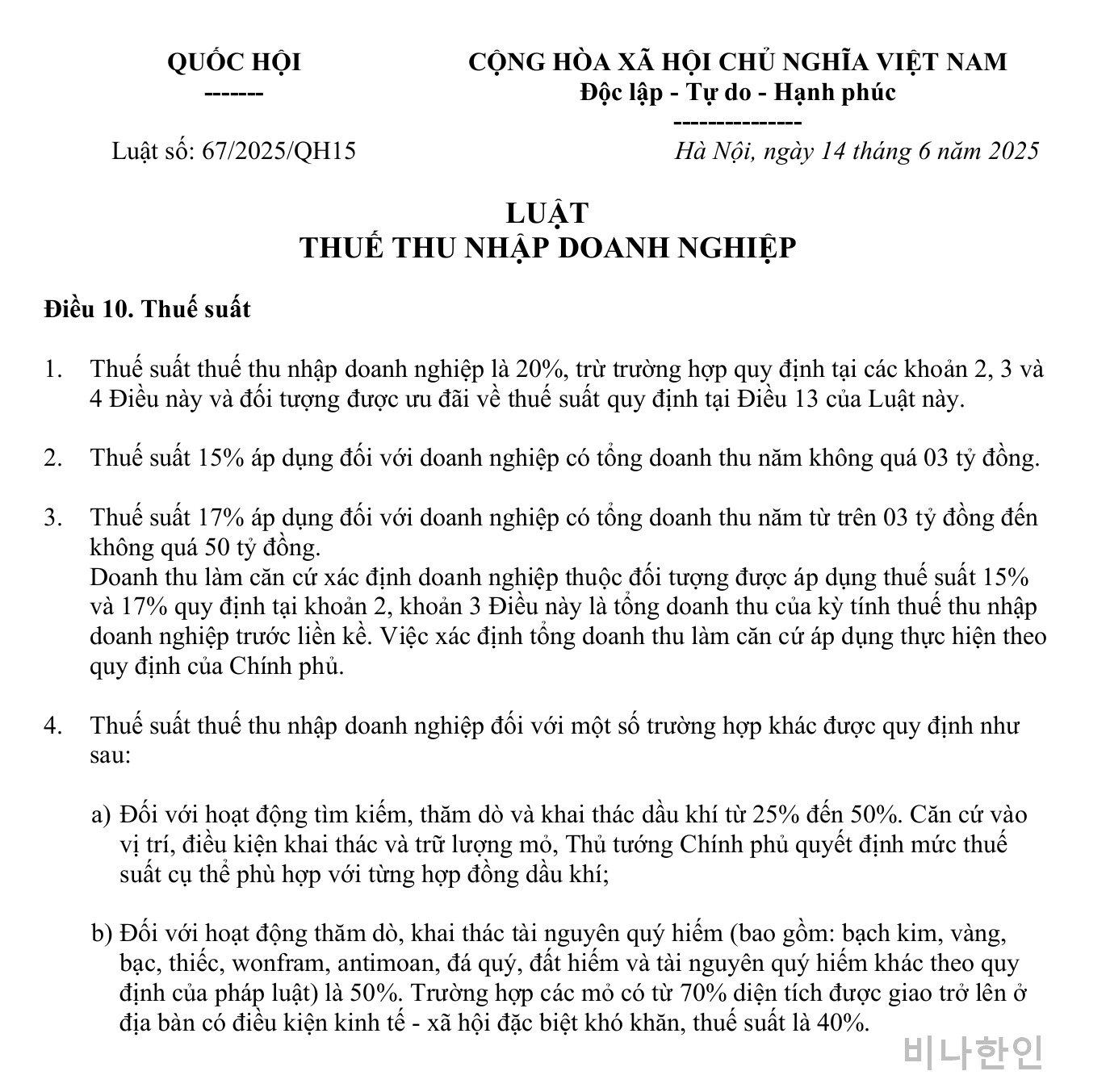

법인소득세법 No. 67/2025/QH15

제10조 (법인소득세 세율)

1. 법인소득세 세율은 20%로 한다. 단, 제10조 제2항, 제3항 및 제4항에서 규정한 경우와, 제13조에 규정된 세율 우대 대상자의 경우에는 예외로 한다.

2. 연간 총매출액이 30억 동 이하인 기업에는 15%의 세율을 적용한다.

3. 연간 총매출액이 30억 동 초과 500억 동 이하인 기업에는 17%의 세율을 적용한다.

위 제2항 및 제3항에서 규정한 15% 및 17% 세율 적용 여부를 결정하기 위한 기준이 되는 매출액은 직전 과세기간의 총매출액으로 한다. 총매출액 산정 방법은 정부의

규정에 따른다.

4. 기타 특정 활동에 대한 법인소득세 세율은 다음과 같이 규정한다.

a) 석유 및 가스 탐사·탐광·채굴 활동에 대해서는 25%에서 50%의 세율을 적용한다. 채굴 위치, 조건 및 매장량 등을 고려하여 수상이 각 석유계약 별로 구체적인 세율을 결정한다.

b) 희귀자원 탐사·채굴 활동에 대해서는 50% 세율을 적용한다.

희귀자원에는 백금, 금, 은, 주석, 텅스텐, 안티몬, 보석류, 희토류 및 기타 희귀자원이 포함된다. 단, 전체 광산 면적의 70% 이상이 사회·경제적 여건이 특히 어려운 지역에 위치한 경우에는 세율을 40%로 감면한다.

종합 요약

|

구 분 |

법인세 세율 |

|

일반 법인소득세 세율: |

20% |

|

연간 총매출액이 30 억 동 이하인 기업: |

15% |

|

연간 총매출액이 30 억 동~500 억 동 이하인 기업: |

17% |

|

석유·가스 및 희귀자원 탐사 채굴 등에 대한 세율: |

각각 25–50%, 40–50% |

※ 시행일자: 2025 년 10 월 1 일

기본 법인세율 (Standard): 20%

- 대부분 기업에 적용되는 기본 세율

- 내국/외국기업 동일 적용

예외/특수 세율

✔ 중소기업(SME)

- 15%: 연매출 ≤ 30억 VND

- 17%: 연매출 30억 ~ 500억 VND

✔ 특수 산업

- 석유·가스: 25% ~ 50%

- 광물자원: 40% ~ 50%

✔ 글로벌 최저한세 (대기업)

- 15% (최저한세)

-다국적기업(매출 7.5억 유로 이상) 대상

투자 인센티브

- 10% (최대 15년)

- 면세 4년 + 50% 감면 9년

-IT 개발, 하이테크, R&D 등

적용 대상: 반도체(칩) 국내 설계/생산/패키징 사용, R&D 투자, 기술 이전 등 제조형 첨단 전자 산업, R&D 센터, 지식재산권(IP: Intellectual Property) 보유 업체, 하이테크 기업 인증

제외: 일반적인 IT 개발업으로 소프트웨어 개발, 시스템 개발/유지보수, SaaS(서비스형 소프트웨어), 플랫폼 등

베트남 2025년 10월 1일부터 적용되는 법인소득세 세율 내용

본 글의 저작권은 'VINAHANIN CO.,LTD'에 있으며 무단복제 및 재배포를 금지합니다.

=======================

비나한인 -안내-

=======================

베트남 전지역 대상 '법인설립, 공장설립,입지선정

입지선정부터 법인설립까지 차별화된 일괄 컨설팅 서비스

베트남 관련 동일업종에서 10년 이상의 축적된 경험과 노하우를 바탕으로 일관성 있는 선제적 컨설팅 제공과 전문 변호사, 통역 요원 상주로 최소 비용, 시간으로 최대의 결과치 돌출을 기대할 수 있는 전문 업체 'VINAHANIN CO.,LTD' 입니다.

공식 홈페이지: www.vinahanin.com

상담/문의

-업무 시간: AM8 ~ PM5

-방문 상담: AM9~PM4 (사전 미팅 선약)

-베트남 국가번호 +84

-베트남: 0909 194 181 (한국어/일어) / 028 6681 0114 (베트남어/영어)

-한국에서: +84 909 194181 (한국인 직통)

-이메일: viethoasong@gmail.com (실시간 확인 체크)

-카카오톡 ID: vinahanin (무료 직통 통화 가능)

-카톡 상담 시간: AM7~PM7

(베트남 로컬 시간, 휴일 카톡 상담, 부동산 안내 가능)

바로 문의

-QR코드 스캔 시 '카카오톡' 톡/메시지 가능,

-카카오 아이디: vinahanin